原标题:公司热点|北京银行向浙商银行紧急“输血”400亿元,背后竟是同一个险资提交年报困难的“客人”

原标题:公司热点|北京银行向浙商银行紧急“输血”400亿元,背后竟是同一个险资提交年报困难的“客人”

来源:读创财经

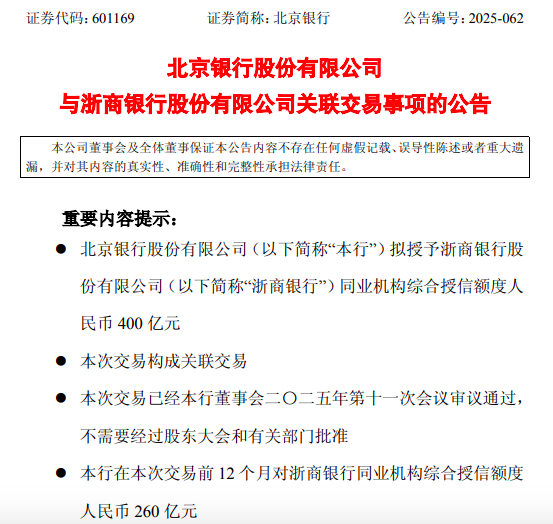

12月9日,北京银行公布了引起市场关注的关联交易。北京银行拟向同属万亿美元俱乐部的浙商银行提供不超过400亿元的综合同业拆借便利,有效期两年。与上一周期(2024-2025年)贷款限额260亿元相比,本次贷款规模增长惊人,达53.8%。更重要的是,这一看似例行公事的银行间合作,却被明确标记为“重大关联交易”。

声明称,北京银行向浙商银行授信符合银行相关监管要求。符合监管部门和本行关联交易管理规定,流程符合内控制度要求。这不会对银行的正常业务经营或财务状况产生重大影响。

值得注意的是,本次交易的核心关系并不是两家银行之间的直接资本互锁。联系2万亿级别银行的就是从“明天银行”泥潭中重生的新泰人寿保险股份有限公司(以下简称新泰人寿)。正是这家公司,近两年通过复杂的股权协议,悄然在三方之间架起了一座资本的桥梁。

新泰人寿与北京银行的关系可以追溯到2023年。2023年一季度报告中,新泰人寿首次跻身北京银行前10名股东之列。得益于二级市场的持续融资市场上,信泰人寿2024年一季度的参股率达到4.7%,巩固了其作为北京银行第四大股东的地位。

大约在同一时间,信泰人寿也将目光投向了省内的浙商银行。 2024年一季度,新泰人寿以自有资金购买浙商银行A股,成为第七大股东。随后,采取“A+H”双线地产增长策略。截至 2024 年第三季度末,总持股比例恰好为 4.99%,略低于 5% 的持股比例。

道场金融指出,新泰人寿在派出监管人员时也对两家银行产生了“重大影响”。公司聘任丹宁为北京银行监事、王俊波为浙商银行监事。通过员工分配,我们实现了一种强调“实质重于形式”的联系感。

基于监督原则“实质重于形式”,新泰人寿不仅拥有两家银行的大量股份,还通过派出监管人获得了较强的话语权,并形成了关联方网络。

在低利率和“资产短缺”的环境下,新泰人寿不仅大量投资股息,还投资了两只银行股。其最大的吸引力在于其对会计准则的巧妙运用。当保险公司对其所投资的公司产生“重大影响”时,比如通过临时员工,可以将其投资从“交易性金融资产”转为“股票投资”,长期来看,采用权益法核算。按照新会计准则,信泰人寿对浙商银行的单笔投资通过“负商誉”确认了46亿元的会计收入,这对急需改善财务报表的信泰人寿来说绝对是雪中送炭。

值得一提的是新特ai人寿保险2023。2024年年报连续第二年“难以呈现”。 2025年第三季度偿付能力报告显示,信泰人寿业务基本面呈现企稳迹象。同季度,公司保险业务收入达472.3亿元,同比增长3.5%。但仍将跻身2025年前三季度亏损保险公司之列。如果以单季度数据分析,新泰人寿第三季度净利润为-3.3亿元。其大量持有银行股所产生的会计利润与其主要保险业务的持续亏损形成鲜明对比。

然而,这种资本管理的背后却是北京银行和浙商银行自身面临的增长压力和合规挑战。

2025年前三季度,北京银行总资产达4.89万亿元,较年初增长15.95%。全年营收同比下降1.08%,归属于母公司净利润仅小幅增长0.26%。公司净息差持续承压,从2021年的1.84%下降至2025年上半年的1.31%,降幅非常大,低于行业平均水平。

更为严重的是合规和诉讼风险。 2025年,北京银行及其分行因多项违规行为共被罚款3200万元以上。

浙商银行也面临着增长挑战。公司2025年前三季度营业利润489.3亿元,同比下降6.8%。归属于母公司净利润116.7亿元,同比下降9.6%。利息净收入344.4亿元,同比下降3.2%。扣除利息净利润144.9亿元,同比下降14.3%。

新浪财经公众号

我们24小时播放最新财经新闻和视频一天。更多粉丝福利,请扫描二维码关注我们(新浪财经)